Existen diversas formas de ajustar un modelo lineal de regresión polinómica. Aquí usamos, dentro de lm(), la función poly(), evitando escribir una fórmula larga con potencias de la variable explicativa (véase Section A.6.4).

library(ISLR2)fit <-lm(wage ~poly(age, 4), data = Wage)coef(summary(fit))

poly(age, 4) genera un polinomio de cuarto grado en age, con una base de polinomios ortogonales (cada columna es una combinación lineal de las variables age, age^2, age^3 y age^4).

para obtener age, age^2, age^3 y age^4 directamente, en lugar de los polinomios ortogonales, hay que hacer uso del argumento raw = TRUE.

fit2 <-lm(wage ~poly(age, 4, raw = T), data = Wage)coef(summary(fit2))

Estimate Std. Error t value Pr(>|t|)

(Intercept) -1.841542e+02 6.004038e+01 -3.067172 0.0021802539

poly(age, 4, raw = T)1 2.124552e+01 5.886748e+00 3.609042 0.0003123618

poly(age, 4, raw = T)2 -5.638593e-01 2.061083e-01 -2.735743 0.0062606446

poly(age, 4, raw = T)3 6.810688e-03 3.065931e-03 2.221409 0.0263977518

poly(age, 4, raw = T)4 -3.203830e-05 1.641359e-05 -1.951938 0.0510386498

Como se indica en la Section A.6.4, veremos que la elección de la “base” no afecta al modelo de manera significativa - sí que afecta a las estimaciones de los coeficientes, pero no afecta a las predicciones/valores ajustados.

Predicciones

Ahora creamos una malla de valores para age en la que queremos predicciones, y luego llamamos a la función genérica predict(), especificando que también queremos errores estándar (se = TRUE).

Nota Víctor: más adelante se dibuja el subplot de la derecha (véase el libro).

Nota técnica: Los argumentos mar y oma para par() nos permiten controlar los márgenes del plot, y la función title() crea un título de figura que abarca ambos subplots.

Mencionamos anteriormente que si se produce o no un conjunto ortogonal de funciones base en la función poly() no afectará al modelo obtenido de manera significativa. ¿Qué queremos decir con esto? Las predicciones o valores ajustados obtenidos son idénticos:

preds2 <-predict(fit2, newdata =list(age = age.grid), se =TRUE)max(abs(preds$fit - preds2$fit))

[1] 6.842527e-11

Nota Víctor: El resultado obtenido se puede considerar 0. No aparece exactamente el valor 0 debido a la precisión de las predicciones con uno y otro ajuste.

7.1.1.1 Contraste ANOVA

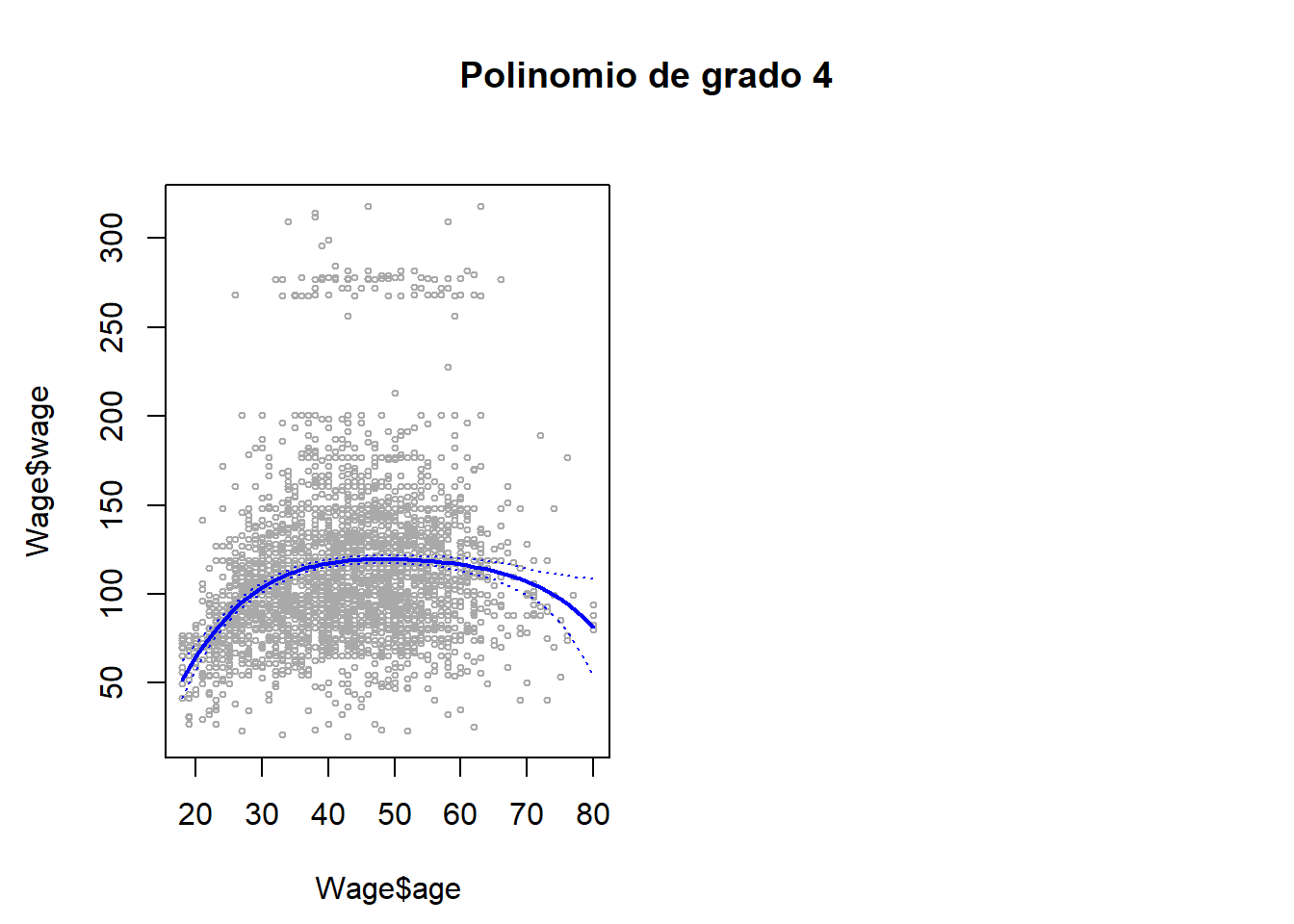

Al realizar una regresión polinomial, debemos decidir el grado del polinomio que se utilizará. Una forma de hacerlo es mediante el uso de contrastes de hipótesis. Vamos a ajustar modelos lineales que van desde el de grado 1 hasta un polinomio de grado 5 y buscaremos determinar el modelo más simple que sea suficiente para explicar la relación entre wage y age. Usamos la función anova(), que realiza un análisis de varianza (ANOVA, usando un contraste F) para comprobar la hipótesis nula de que un modelo \(\mathcal{M}_1\) es suficiente para explicar los datos frente a la hipótesis alternativa de que se requiere un modelo más complejo \(\mathcal{M}_2\). Para usar la función anova(), \(\mathcal{M}_1\) y \(\mathcal{M}_2\) deben ser modelos anidados (véase Section A.6.1). En este caso, ajustamos cinco modelos diferentes y comparamos secuencialmente un modelo con el siguiente (siempre más complejo).

fit.1<-lm(wage ~ age, data = Wage)fit.2<-lm(wage ~poly(age, 2), data = Wage)fit.3<-lm(wage ~poly(age, 3), data = Wage)fit.4<-lm(wage ~poly(age, 4), data = Wage)fit.5<-lm(wage ~poly(age, 5), data = Wage)anova(fit.1, fit.2, fit.3, fit.4, fit.5)

Analysis of Variance Table

Model 1: wage ~ age

Model 2: wage ~ poly(age, 2)

Model 3: wage ~ poly(age, 3)

Model 4: wage ~ poly(age, 4)

Model 5: wage ~ poly(age, 5)

Res.Df RSS Df Sum of Sq F Pr(>F)

1 2998 5022216

2 2997 4793430 1 228786 143.5931 < 2.2e-16 ***

3 2996 4777674 1 15756 9.8888 0.001679 **

4 2995 4771604 1 6070 3.8098 0.051046 .

5 2994 4770322 1 1283 0.8050 0.369682

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

El p-valor que compara el Model 1 (lineal) con el Model 2 (cuadrático) es esencialmente cero (\(<10^{-16}\)), lo que indica que un ajuste lineal no es suficiente. De manera similar, el p-valor que compara el Model 2 con el Model 3 (cúbico) es muy bajo (0.0017), por lo que el ajuste cuadrático también es insuficiente. El p-valor que compara los polinomios cúbico y de grado 4, Model 3 y Model 4, es de aproximadamente 5% mientras que el polinomio de grado 5, Model 5, parece innecesario porque su p-valor al compararlo con el Model 4 es 0.37. Por lo tanto, un polinomio cúbico o cuártico parecen proporcionar un ajuste razonable a los datos, no estando justificados los modelos de orden inferior o superior.

En este caso, en lugar de usar la función anova(), podríamos haber obtenido estos p-valores de manera más sucinta explotando el hecho de que poly() crea polinomios ortogonales (véase Section A.6.4).

Observe que los p-valores son los mismos y, de hecho, el cuadrado de cada estadístico \(t\) es igual al estadístico \(F\) de la función anova(); por ejemplo:

(-11.983)^2

[1] 143.5923

Ahora bien, el método ANOVA funciona tanto si usamos polinomios ortogonales como si no; y también cuando tenemos otros términos en el modelo. Por ejemplo, podemos usar anova() para comparar estos tres modelos:

fit.1<-lm(wage ~ education + age, data = Wage)fit.2<-lm(wage ~ education +poly(age, 2), data = Wage)fit.3<-lm(wage ~ education +poly(age, 3), data = Wage)anova(fit.1, fit.2, fit.3)

Analysis of Variance Table

Model 1: wage ~ education + age

Model 2: wage ~ education + poly(age, 2)

Model 3: wage ~ education + poly(age, 3)

Res.Df RSS Df Sum of Sq F Pr(>F)

1 2994 3867992

2 2993 3725395 1 142597 114.6969 <2e-16 ***

3 2992 3719809 1 5587 4.4936 0.0341 *

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Como alternativa al uso de contrastes de hipótesis y ANOVA, podríamos elegir el grado del polinomio mediante validación cruzada, como se explica en el Lab5 Remuestreo.

7.1.1.2 Clasificación

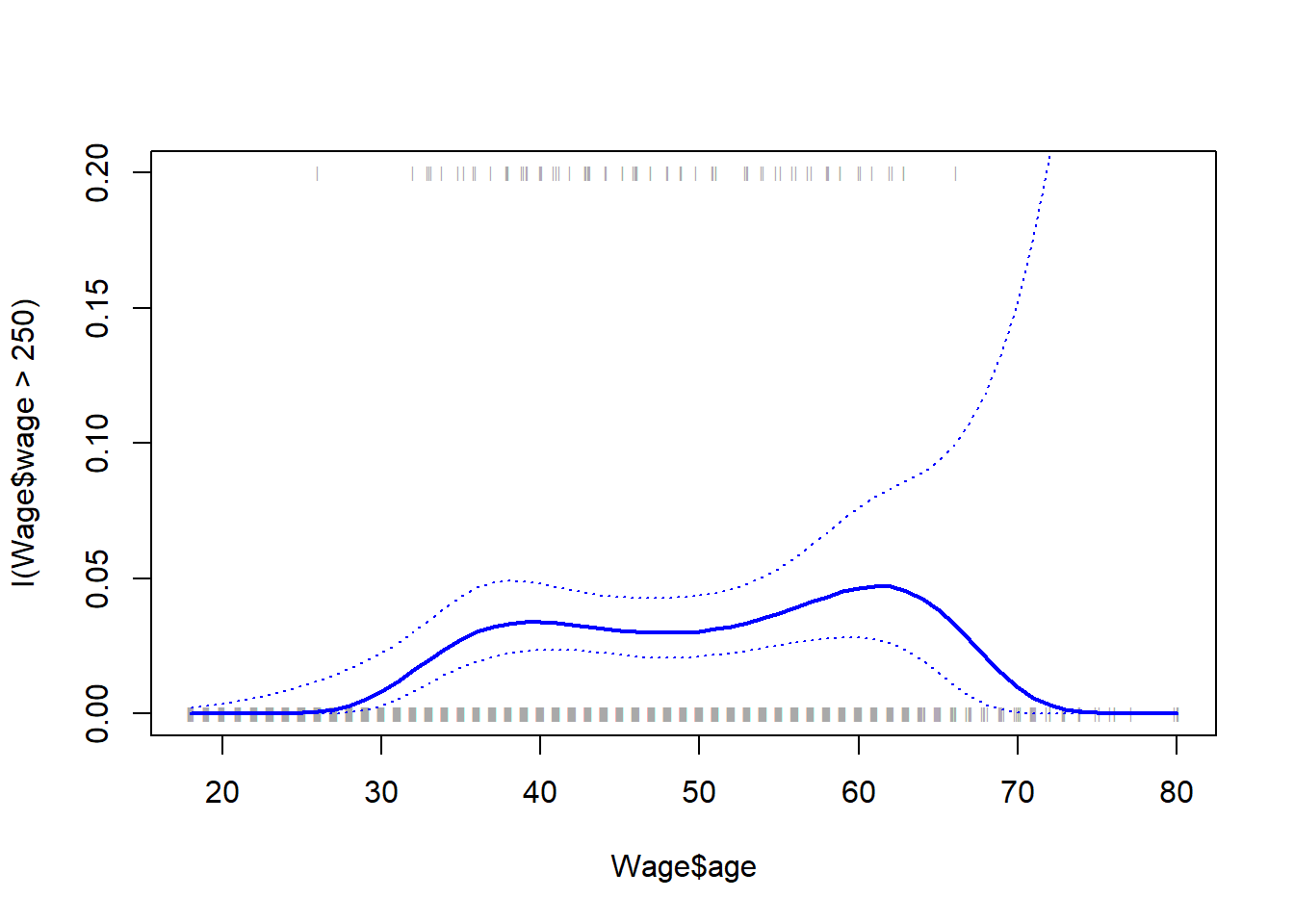

Consideramos la tarea de predecir si una persona gana más de 250.000$ por año. Procedemos como antes, creando primero el vector de respuesta apropiado y luego aplicando la función glm() usando family = "binomial" para ajustar un modelo de regresión logística polinomial.

fit <-glm(I(wage >250) ~poly(age, 4), data = Wage, family = binomial)

Tenga en cuenta que nuevamente usamos el ‘envoltorio’ I() para crear esta variable de respuesta binaria sobre la marcha. La expresión wage > 250 se evalúa como una variable lógica que contiene TRUEs y FALSEs, que glm() convierte en binario estableciendo TRUE como 1 y FALSE como 0.

Una vez más, hacemos predicciones usando la función predict().

preds <-predict(fit, newdata =list(age = age.grid), se = T)

Calcular ahora los intervalos de confianza es un poco más complicado que en el caso de la regresión lineal. El tipo de predicción predeterminado para un modelo glm() es type = "link", que es lo que usamos aquí. Esto significa que obtenemos predicciones para el logit , o log-odds: es decir, hemos ajustado un modelo de la forma \[ \log\left(\frac{\Pr(Y=1|X)}{1-\Pr(Y=1|X)}\right)=X\beta,\] y las predicciones dadas son de la forma \(X \hat\beta\). Los errores estándar también corresponden a \(X \hat\beta\). Para obtener intervalos de confianza para \(\Pr(Y=1|X)\), usamos la transformación \[\Pr(Y=1|X)=\frac{\exp(X\beta)}{1+\exp(X\beta)}.\]

Sin embargo, los intervalos de confianza correspondientes no habrían sido sensatos porque terminaríamos con ¡probabilidades negativas!

Finalmente, el gráfico de la derecha de la Figura 7.1 se hizo de la siguiente manera:

Hemos dibujado los valores de age correspondientes a las observaciones con valores de wage por encima de 250 con marcas grises en la parte superior del gráfico, y aquellos con valores de wage por debajo de 250 se muestran con marcas grises en la parte inferior del gráfico. Usamos la función jitter() para alterar un poco los valores de age para que las observaciones con el mismo valor no se tapen entre ellas. Esto a menudo se llama un ‘rug plot’ (“gráfico de alfombra”, útil para visualizar la densidad de puntos).

7.1.2 Funciones escalonadas (omitido)

Nota Víctor: Omito esta sección porque considero que desvía la atención del objetivo de conocer las “grandes” herramientas de modelización.

(Se puede consultar en el material original y en la Sección 7.2 del libro)

7.2 Splines

7.2.1 Splines de regresión

Para ajustar unos splines de regresión (regression splines) en R, usamos el paquete splines. En la Sección 7.4 del libro se ve que los splines de regresión se pueden ajustar construyendo una matriz apropiada de funciones base. La función bs() genera la matriz completa de funciones base para splines con el conjunto especificado de nodos (knots). Por defecto, se producen splines cúbicos. La sintaxis para ajustar wage a age usando un spline de regresión es simple:

Aquí tenemos nodos preespecificados con edades 25, 40 y 60. Esto produce un spline con seis funciones base. Nota técnica: un spline cúbico con tres nodos tiene siete grados de libertad; estos grados de libertad se usan para la intersección, más seis funciones base.

También podríamos usar la opción df para producir un spline con nodos en los cuantiles uniformes de los datos

dim(bs(age, knots =c(25, 40, 60))) #nodos indicados antes

[1] 3000 6

dim(bs(age, df =6)) #df equivalente a los 3 nodos indicados

En este caso, R elige nodos en las edades 33.75, 42 y 51, que corresponden a los percentiles 25, 50 y 75 de age. La función bs() también tiene un argumento degree, por lo que podemos ajustar splines de cualquier grado, en lugar del grado predeterminado de 3 (que produce spline cúbicos).

Splines naturales

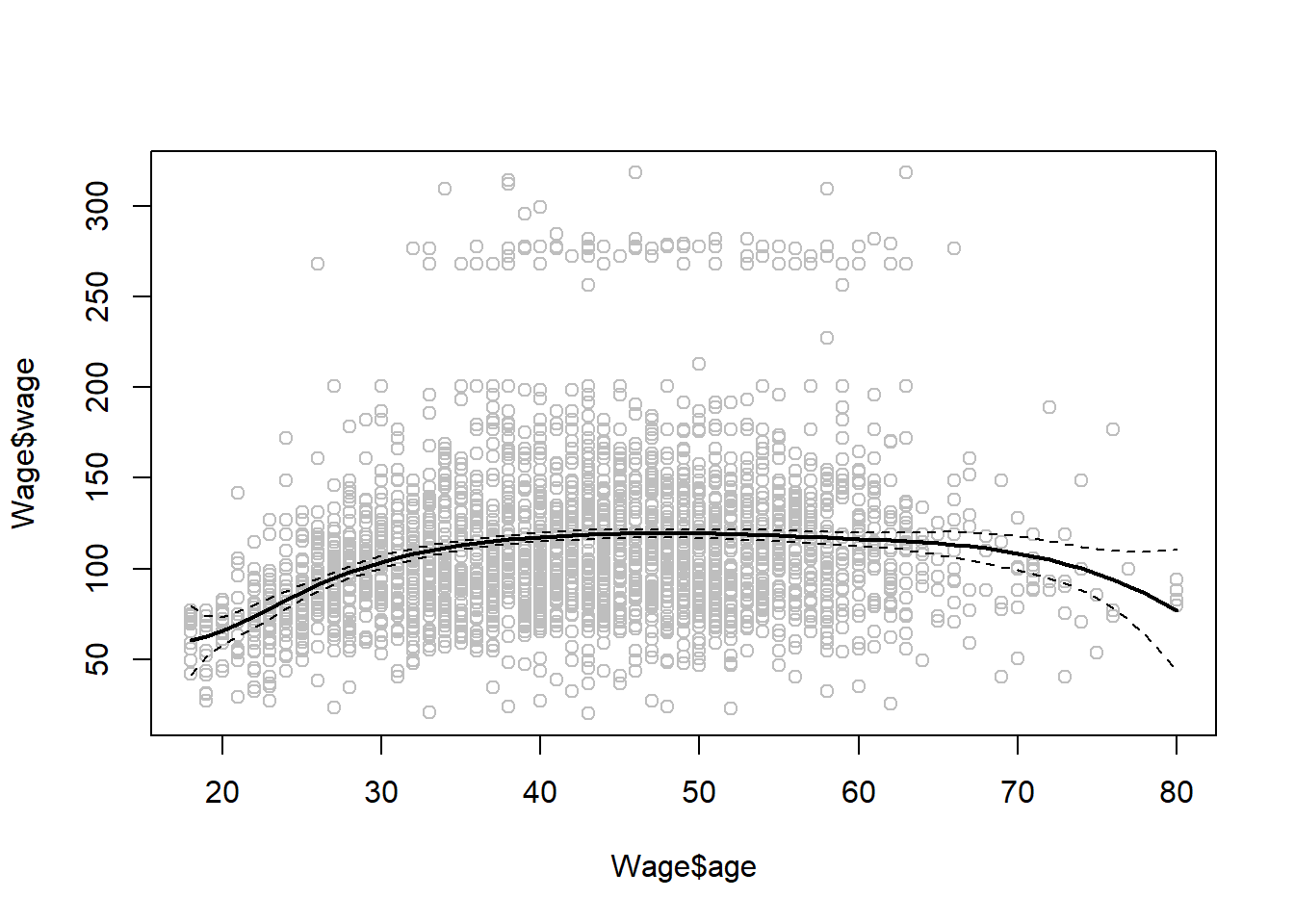

Para ajustar mediante spline naturales, usamos la función ns(). Aquí ajustamos a splines con cuatro grados de libertad.

age <- Wage$agefit2 <-lm(wage ~ns(age, df =4), data = Wage)pred2 <-predict(fit2, newdata =list(age = age.grid), se = T)plot(Wage$age, Wage$wage, col ="gray")lines(age.grid, pred2$fit, col ="red", lwd =2)

Al igual que con la función bs(), podríamos especificar los nodos directamente usando la opción knots.

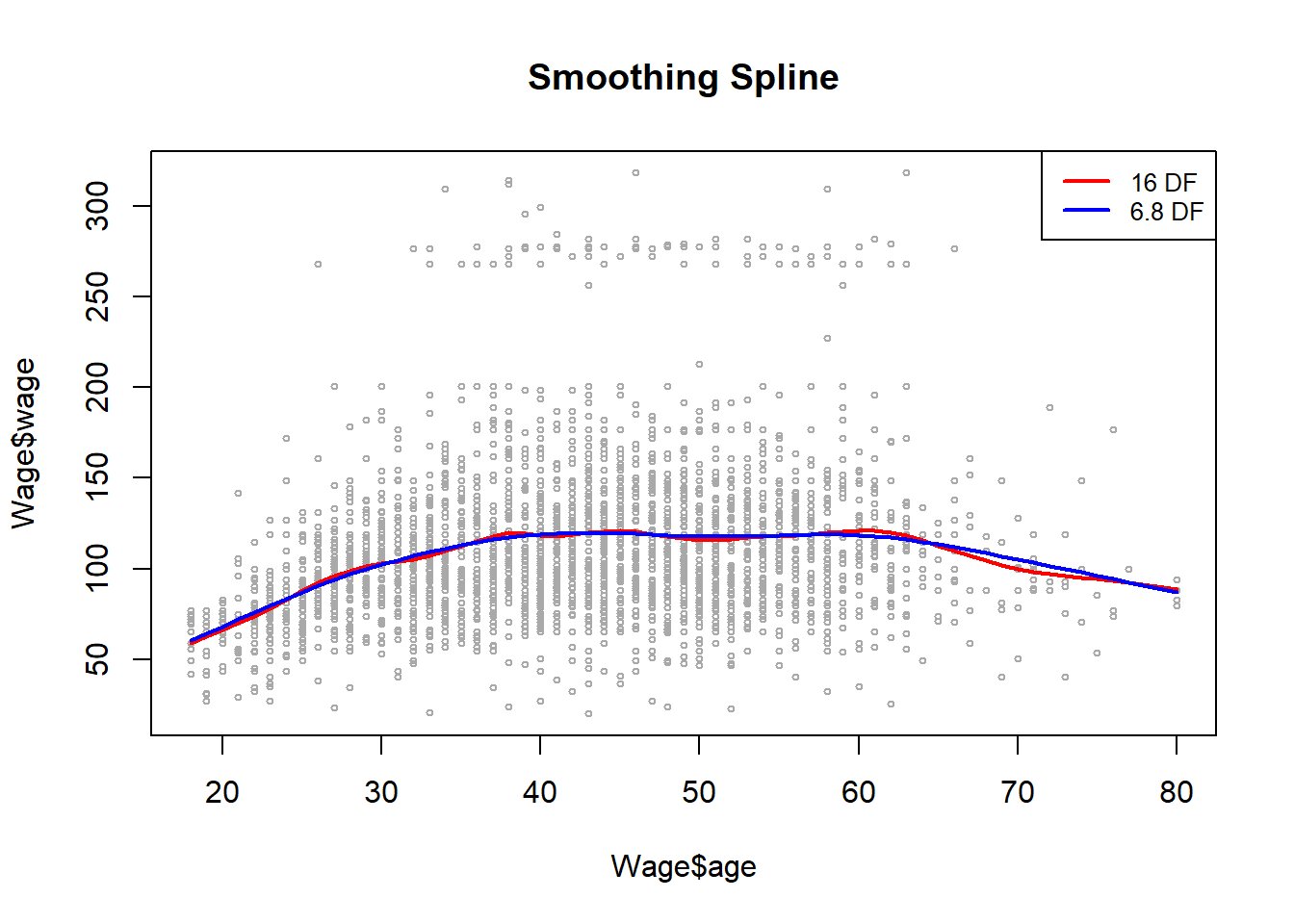

7.2.2 Splines de suavizado

Para ajustar splines de suavizado, usamos la función smooth.spline(). La figura 7.8 del libro se obtuvo con el siguiente código:

Obsérvese que en la primera llamada a smooth.spline(), especificamos df = 16. Luego, la función determina qué valor de \(\lambda\) conduce a 16 grados de libertad. En la segunda llamada a smooth.spline(), seleccionamos el nivel de suavidad por validación cruzada, cv = TRUE; esto da como resultado un valor de \(\lambda\) que produce 6.8 grados de libertad.

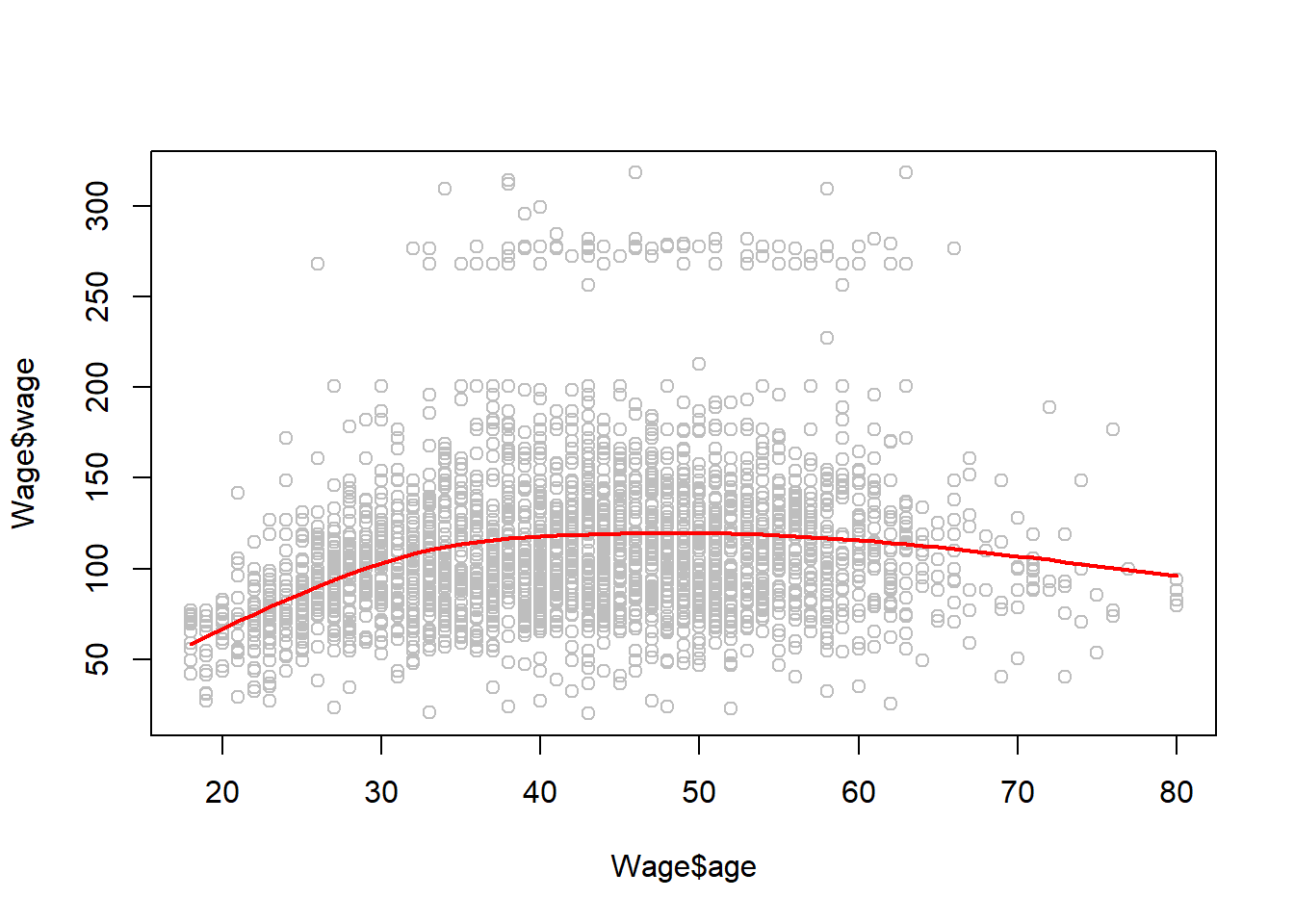

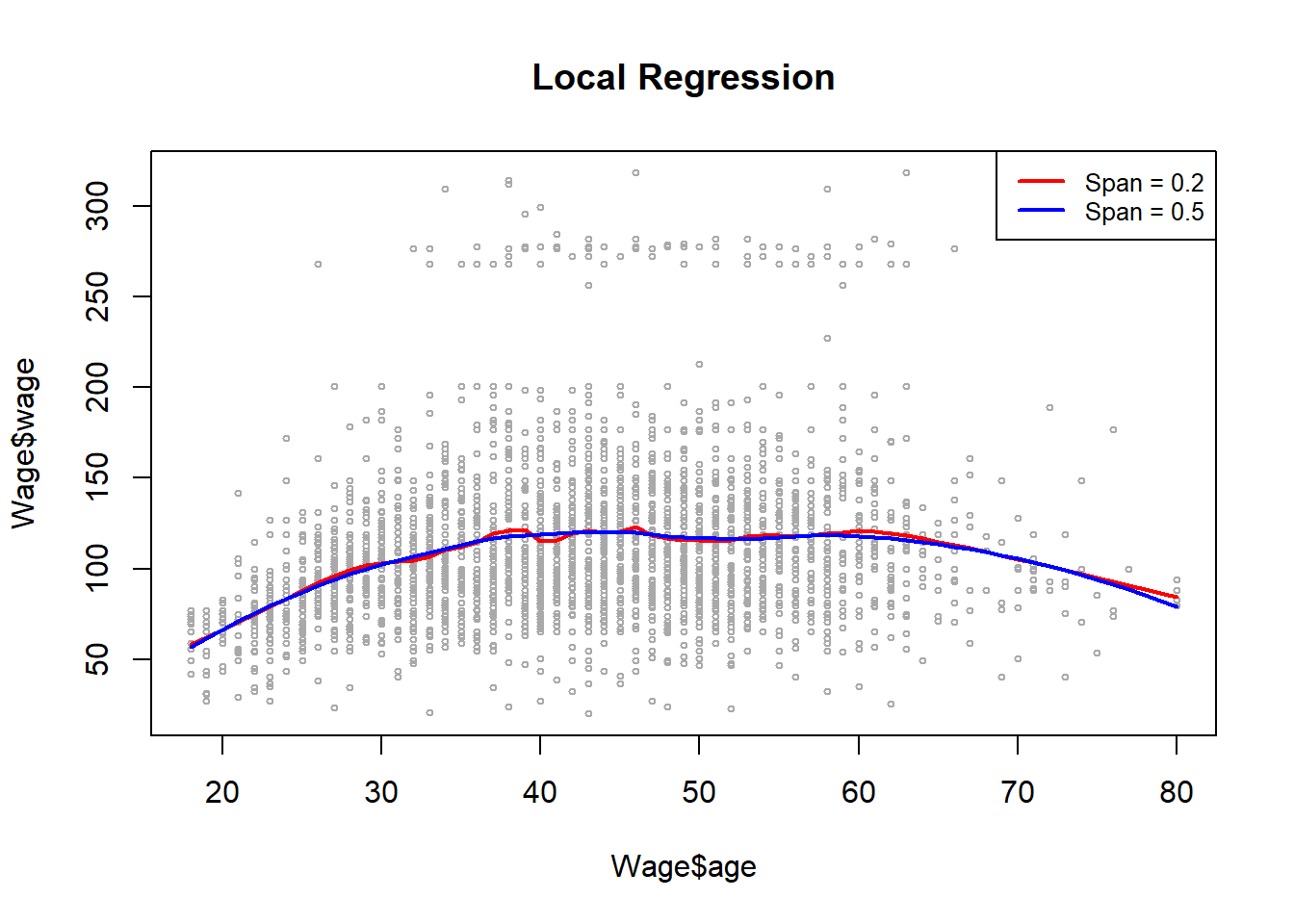

7.2.3 Regresión local: loess

Para realizar la regresión local, usamos la función loess().

Aquí hemos realizado una regresión local utilizando intervalos de 0.2 y 0.5: es decir, cada vecindario consta del 20% o el 50% de las observaciones. Cuanto mayor sea el intervalo, más suave será el ajuste. El paquete locfit también se puede usar para ajustar modelos de regresión locales.

7.3 GAMs

Ahora ajustamos un GAM para predecir wage:

wage\(=\beta_0+f_1(\)year\()+f_2(\)age\()+f_3(\)education\()+\epsilon \quad\) (fórmula 7.16 del libro).

Utilizaremos funciones splines naturales de year y age, tratando education como un predictor cualitativo:

Dado que este es un modelo de regresión lineal que usa una selección adecuada de funciones base, se ha utilizado la función lm().

Para ajustar tipos más generales de GAM, usando splines de suavizado u otros componentes que no se pueden expresar en términos de funciones base y luego ajustar usando regresión de mínimos cuadrados, necesitaremos usar el paquete gam en R.

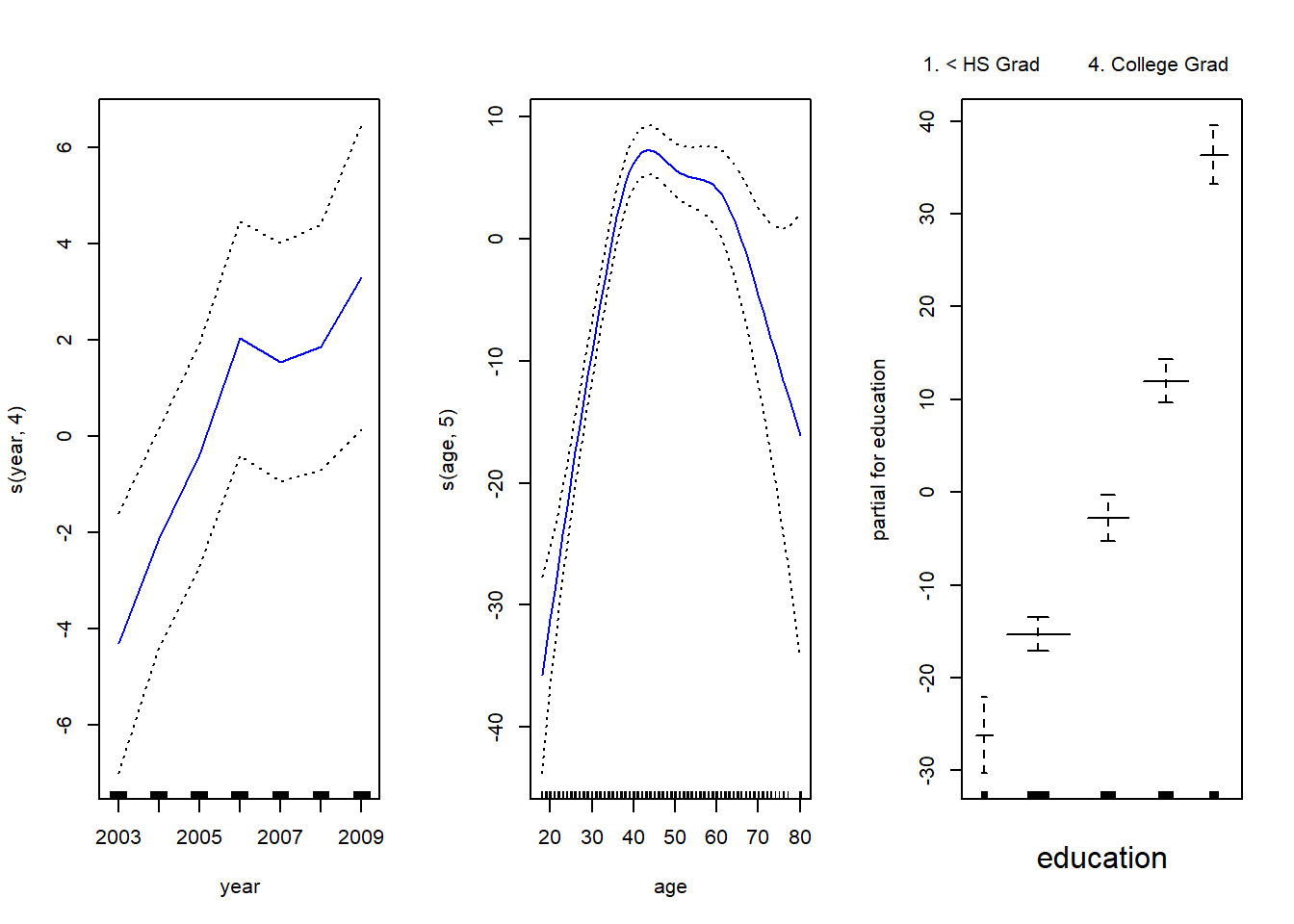

Usamos la función gam() para ajustar un GAM usando estos componentes: la función s(), del paquete gam, se usa para indicar que nos gustaría usar un spline de suavizado. Especificamos que la función de year debe tener 4 grados de libertad, y que la función de age tendrá 5 grados de libertad. Dado que education es cualitativa, la dejamos como está (se convierte en cuatro variables dummys). Todos los términos en (7.16) se ajustan simultáneamente, tomándose en cuenta para explicar la respuesta.

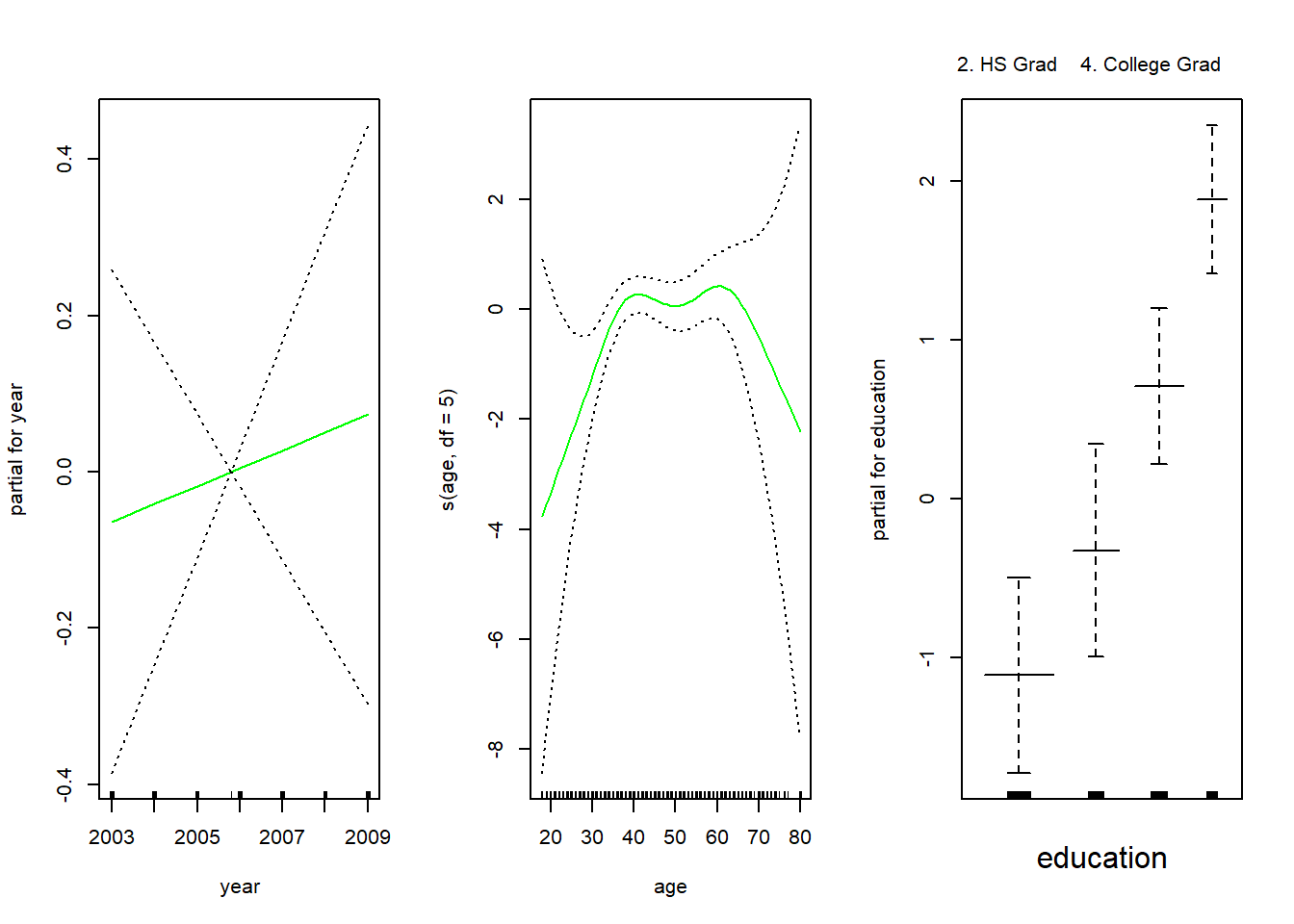

Para obtener la Figura 7.12 del libro, simplemente llamamos a la función plot():

par(mfrow =c(1, 3))plot(gam.m3, se =TRUE, col ="blue")

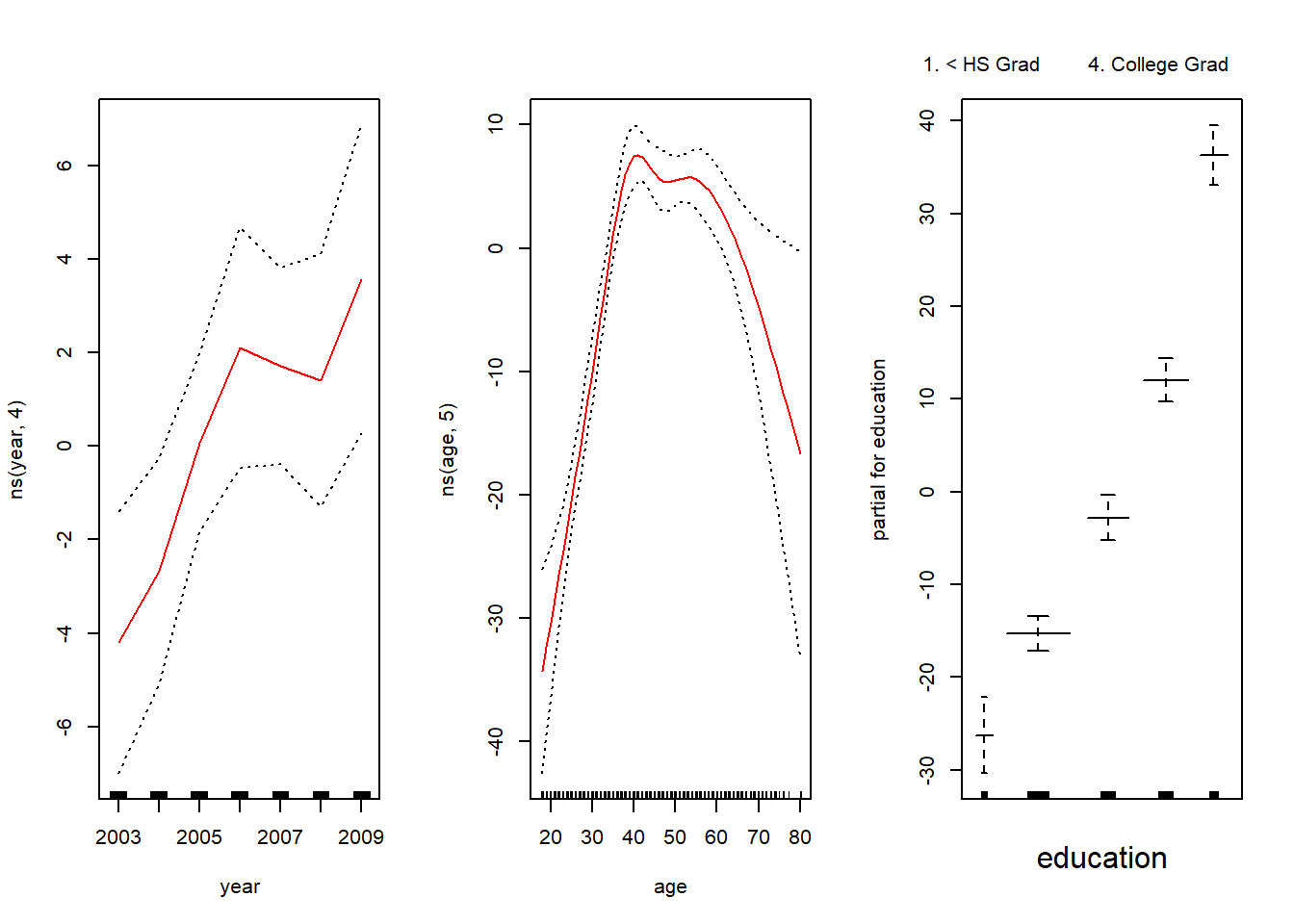

La función genérica plot() reconoce que gam.m3 es un objeto de la clase Gam, e invoca el método apropiado plot.Gam(). Aunque gam1 no es de la clase Gam sino de la clase lm, todavía podemos usar plot.Gam() con él (en lugar de la función genérica plot()). La figura 7.11 se produjo utilizando la siguiente expresión:

par(mfrow =c(1, 3))plot.Gam(gam1, se =TRUE, col ="red")

En estos gráficos, la función de year parece más bien lineal. Podemos realizar una serie de contrastes ANOVA para determinar cuál de estos tres modelos es mejor: un GAM que excluye year (\(\mathcal{M}_1\)), un GAM que usa una función lineal de year (\(\mathcal{M}_2\)), o un GAM que usa una función spline de year (\(\mathcal{M}_3\)).

gam.m1 <-gam(wage ~s(age, 5) + education, data = Wage)gam.m2 <-gam(wage ~ year +s(age, 5) + education, data = Wage)anova(gam.m1, gam.m2, gam.m3, test ="F")

Encontramos que hay evidencia convincente de que un GAM con una función lineal de year es mejor que un GAM que no incluye yearp-value= 0.00014. Sin embargo, no hay evidencia de que se necesite una función no lineal de year: p-value = 0.349. En otras palabras, según los resultados de este ANOVA, se prefiere \(\mathcal{M}_2\).

La función summary() produce un resumen del ajuste gam.

summary(gam.m3)

Call: gam(formula = wage ~ s(year, 4) + s(age, 5) + education, data = Wage)

Deviance Residuals:

Min 1Q Median 3Q Max

-119.43 -19.70 -3.33 14.17 213.48

(Dispersion Parameter for gaussian family taken to be 1235.69)

Null Deviance: 5222086 on 2999 degrees of freedom

Residual Deviance: 3689770 on 2986 degrees of freedom

AIC: 29887.75

Number of Local Scoring Iterations: NA

Anova for Parametric Effects

Df Sum Sq Mean Sq F value Pr(>F)

s(year, 4) 1 27162 27162 21.981 2.877e-06 ***

s(age, 5) 1 195338 195338 158.081 < 2.2e-16 ***

education 4 1069726 267432 216.423 < 2.2e-16 ***

Residuals 2986 3689770 1236

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Anova for Nonparametric Effects

Npar Df Npar F Pr(F)

(Intercept)

s(year, 4) 3 1.086 0.3537

s(age, 5) 4 32.380 <2e-16 ***

education

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Los p-valores de Anova for Parametric Effects demuestran claramente que year, age y education son estadísticamente muy significativos, incluso cuando solo se supone una relación lineal. Alternativamente, los p-valores de Anova for Nonparametric Effects para year y age corresponden a una hipótesis nula de una relación lineal frente a la alternativa de una relación no lineal. El gran p-valor para year refuerza nuestra conclusión del contraste ANOVA de que una función lineal es adecuada para este término. Sin embargo, hay evidencias muy claras de que se requiere un término no lineal para age.

Podemos hacer predicciones usando el método predict() para la clase Gam. Aquí hacemos predicciones sobre el conjunto completo de datos Wage.

preds <-predict(gam.m2, newdata = Wage)

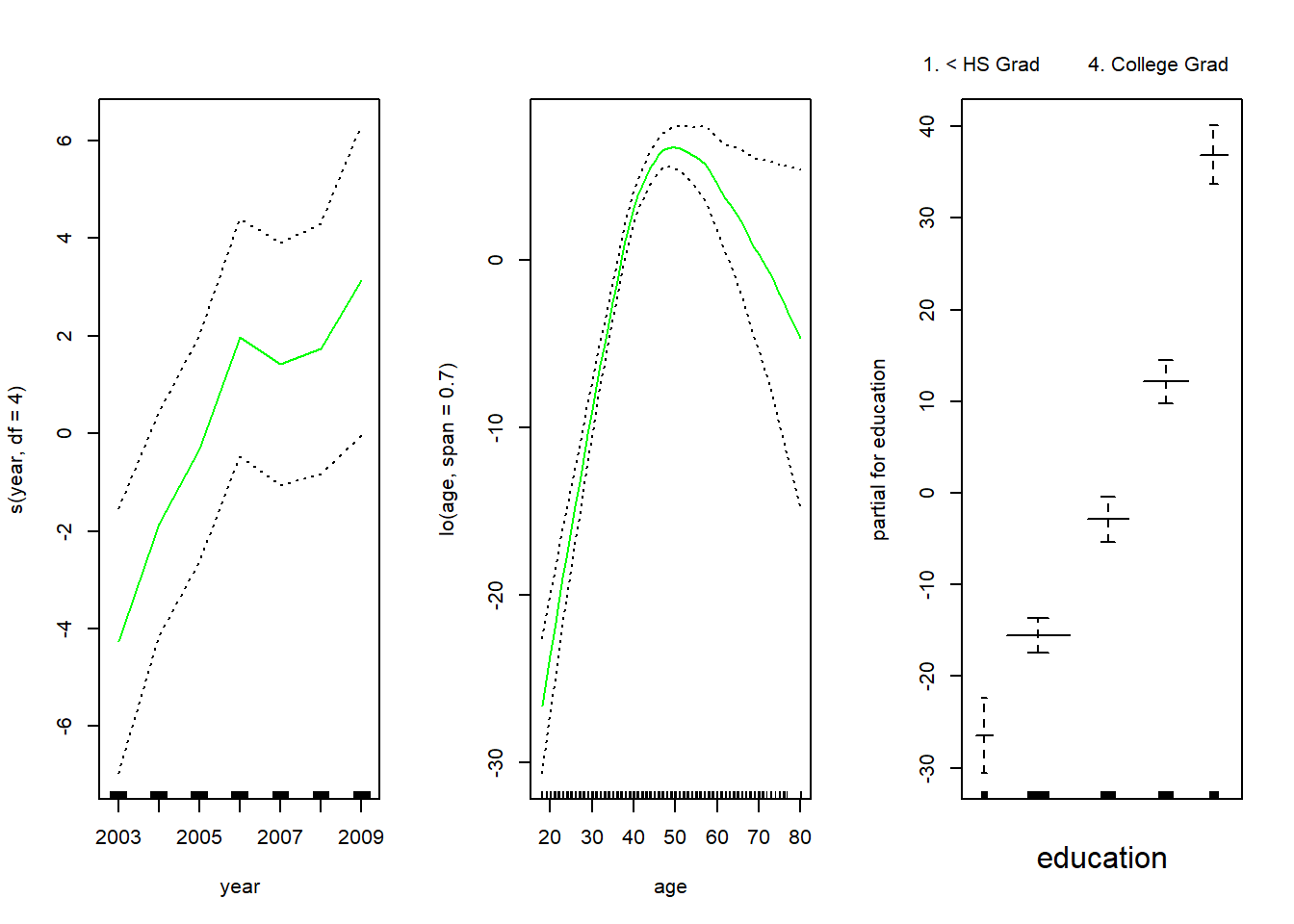

También podemos usar ajustes de regresión local como “bloques de construcción” en un GAM, usando la función lo().

gam.lo <-gam(wage ~s(year, df =4) +lo(age, span =0.7) + education, data = Wage)par(mfrow =c(1, 3))plot.Gam(gam.lo, se =TRUE, col ="green")

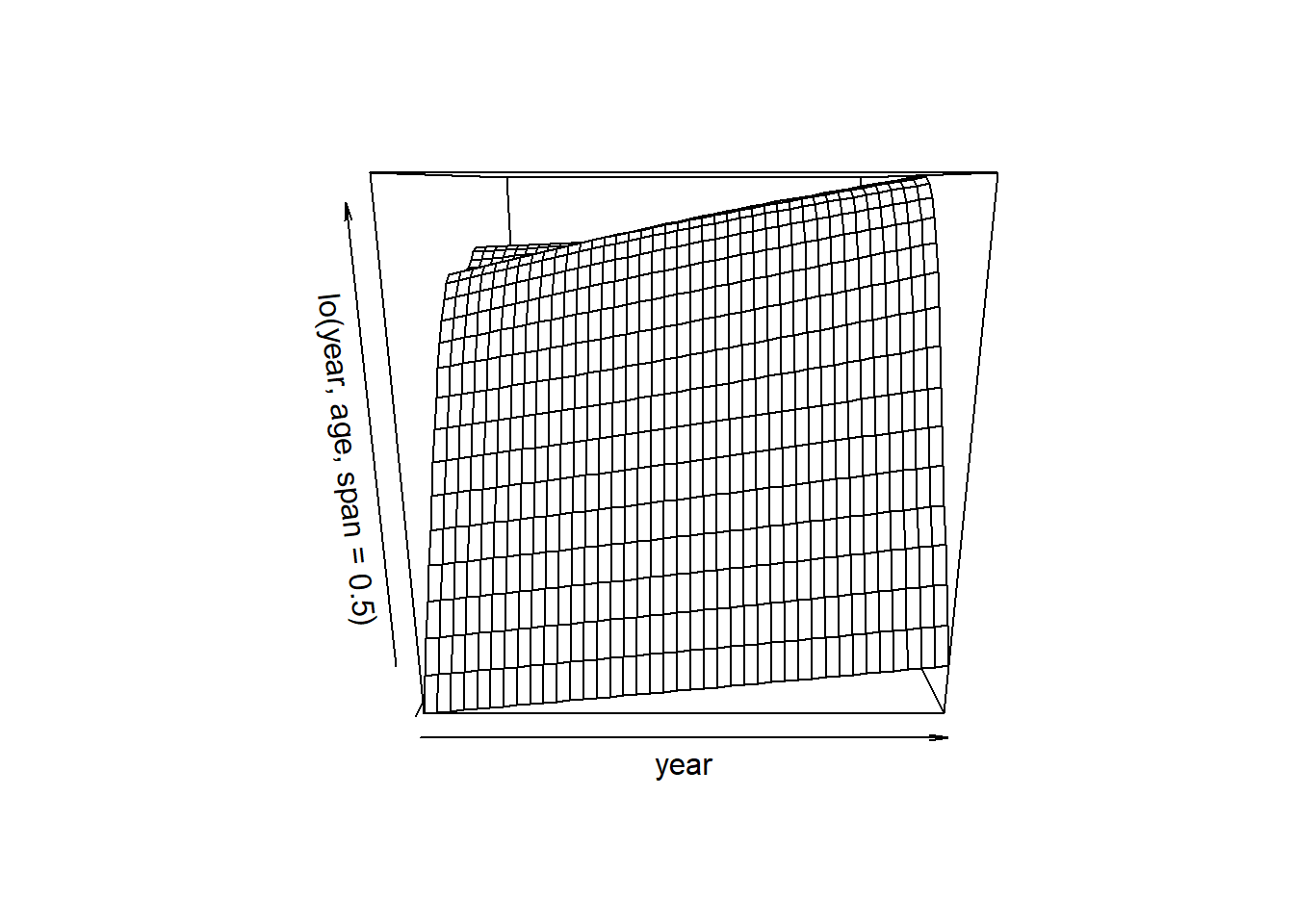

Aquí hemos utilizado la regresión local para el término age, con un intervalo de 0.7. También podemos usar la función lo() para crear interacciones antes de llamar a la función gam(). Por ejemplo,

Warning in lo.wam(x, z, wz, fit$smooth, which, fit$smooth.frame, bf.maxit, :

liv too small. (Discovered by lowesd)

Warning in lo.wam(x, z, wz, fit$smooth, which, fit$smooth.frame, bf.maxit, : lv

too small. (Discovered by lowesd)

Warning in lo.wam(x, z, wz, fit$smooth, which, fit$smooth.frame, bf.maxit, :

liv too small. (Discovered by lowesd)

Warning in lo.wam(x, z, wz, fit$smooth, which, fit$smooth.frame, bf.maxit, : lv

too small. (Discovered by lowesd)

ajusta un modelo de dos términos, en el que el primer término es una interacción entre year y age, ajustado por una superficie de regresión local. Podemos trazar la superficie bidimensional resultante si primero instalamos el paquete interp.

#library(akima) #aparece en el material original, no funciona desde octubre de 2023library(interp)plot(gam.lo.i)

7.3.1 GAM logístico

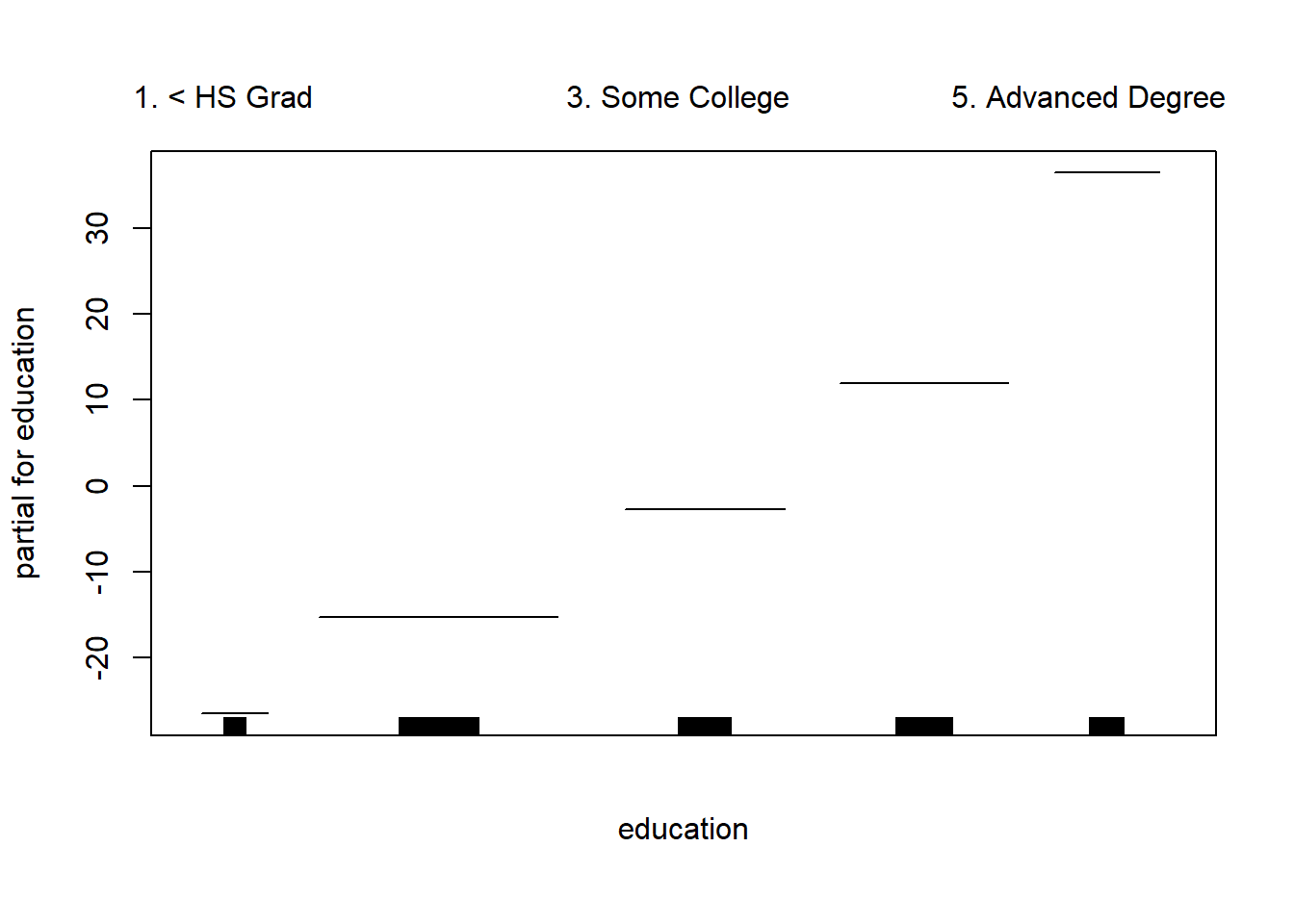

Para ajustar un GAM logístico, usamos una vez más la función I() para construir la variable de respuesta binaria y establecemos family=binomial.

gam.lr <-gam(I(wage >250) ~ year +s(age, df =5) + education,family = binomial,data = Wage)par(mfrow =c(1, 3))plot(gam.lr, se = T, col ="green")

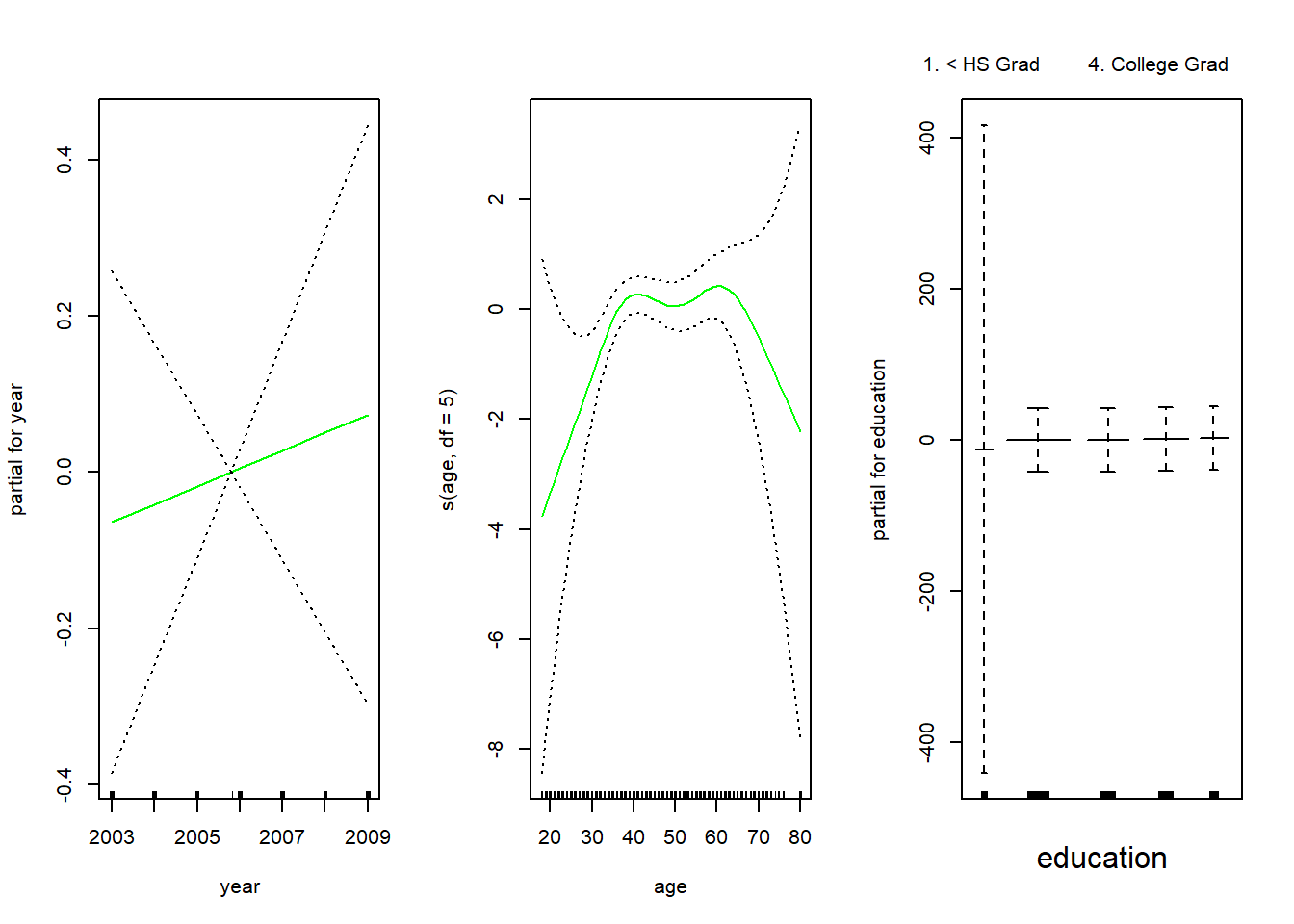

Es fácil ver que no hay altos ingresos en la categoría < HS:

table(Wage$education, I(Wage$wage >250))

FALSE TRUE

1. < HS Grad 268 0

2. HS Grad 966 5

3. Some College 643 7

4. College Grad 663 22

5. Advanced Degree 381 45

Por lo tanto, ajustamos un GAM logístico utilizando todas menos esta categoría. Esto proporciona resultados más precisos.

gam.lr.s <-gam(I(wage >250) ~ year +s(age, df =5) + education,family = binomial,data = Wage,subset = (education !="1. < HS Grad"))par(mfrow =c(1, 3))plot(gam.lr.s, se = T, col ="green")